![]() 2024.03.14

2024.03.14

注文住宅(新築)における「資金計画書」の作り方【テンプレート配布】

家づくりにおける資金計画書は、施主が自分で作るのがベストです。

もちろん通常、資金計画書は営業マンが作成してくれますが、営業マンが作る資金計画書だけでは、契約後の思わぬ出費による予算オーバーを防ぐことができません。

予算オーバーを防ぐためにも、家づくりの際の「資金計画書の作り方」について、一つずつ勉強していきましょう!

目次

「リアル資金計画書」を使えば、自分で資金計画が作れる!

注文住宅(新築)に関するほぼすべての必要資金を網羅した「リアル資金計画書」を使えば、施主自ら資金計画書を作ることができます。

「リアル資金計画書」のエクセルデータは、以下ページで無料配布していますので、以降の作り方の説明を読み進める前にダウンロードしておいてくださいね。

関連ページ:『リアル資金計画書|お役立ちツール|BE ENOUGH』

【前提】新築戸建住宅の「資金計画」は4項目から構成

資金計画書の作成に先立ち、まずは「新築戸建住宅の資金計画が何からなるのか?」を知っておきましょう。

新築戸建住宅の資金計画は、大きく分けると以下の4つから構成されます。

資金計画書は「4つの項目」から構成!

- 建物費用

- 契約後の追加費用

- 土地実質費用(土地価格+造成費用)

- 諸費用

「リアル資金計画書」を使った資金計画書の作り方

資金計画書の作成までの7ステップ

リアル資金計画書を使ったシミュレーションは、以下の7つの流れで進めていきます。

- 「建物費用」をシミュレーション

- 「契約後の追加費用」をシミュレーション

- 「土地実質費用(土地価格+造成費用)」をシミュレーション

- 「諸費用」をシミュレーション

- 「住宅ローンと自己資金のバランス」を計画

- 「月々支払い額とボーナス払いのバランス」を計画

- 理想と現実をすり合わせる(妥協)

それでは、早速手元の「リアル資金計画書」を元に資金計画書の作成を進めていきましょう。(動画解説版もありますので、動画で説明を聞きながら資金計画書を作りたい…!という場合には、以下URLからYouTube動画を視聴してください。)

解説動画(YouTube):『注文住宅の総予算を把握する方法|リアル資金計画書の使い方【前編】』

解説動画(YouTube):『注文住宅はいつ現金が必要?|リアル資金計画書の使い方【後編】』

① 「建物費用」をシミュレーション

まず、「建物費用」からシミュレーションしていきましょう。

すでに工務店・ハウスメーカーなど住宅会社からの見積書があれば、この見積額を入力しますが、手元にない場合にはとりあえず「住宅会社の契約坪単価」を参考にざっくり入力してみましょう。

例えば、以下のような条件で入力すると、こんな感じになります。

- 延床面面積32坪

- 契約坪単価60万円くらい

- 準防火地域ではない

- 太陽光発電システムは設置しない

この場合は、32坪×60万円で建物費用はざっと「1,920万円」ですね。

本体工事と付帯工事の線引きは、住宅会社ごとにあいまいなので、適当に割り振ってOKです。大切なのでは「合計金額」ですからね。そして、この金額に消費税10%を加えて、最終的な建物費用は「2,112万円」となります。

「坪単価はあてにならないって言ってませんでした?」に対して

そうですね。坪単価は、住宅会社の営業戦略的な要素が強いので、ほぼあてにはなりませんが、最初の「資金計画の目安」として使う分には問題ないと思います。

契約が近づいてきた時に注意すべきは、「契約時の坪単価」と「完成時の坪単価」には差があるということです。その違いを意識してもらうために、契約時の坪単価を「契約坪単価」、契約後の追加オプション費用を含めて計算した坪単価を「完成坪単価」と呼んでいます。

②契約後の追加費用をシミュレーション

次に、契約後の追加費用(いわゆるオプション費用)です。

契約時の見積に含まれる標準仕様が不足していた場合、契約後の仕様打ち合わせで、どんどん追加費用が増えていきます。

まずは最初の資金計画なので、ざっくりでいきましょう。契約坪単価と完成坪単価の差額平均は坪3万円程なので、こんな感じになります。

32坪の家なので、32坪×3万円=96万円となり、消費税10%を加えて、1,056,000円です。

BE ENOUGHの考える理想形は、契約後の追加費用を0円にすること。そのためには、契約する前に「見積に含まれている仕様が十分なのか?」を十分に見極めてください。そしてもし、不足している部分があれば、契約前に見積に入れてもらうようにしましょう。

営業マン的には、見積金額が高くなると契約がとりにくくなってしまうので、細かい見積を嫌がるかもしれませんが、焦らず頑張って下さい。

「不足している仕様を見極めるのって、難しくない?」に対して

そうですね。見積に不足している仕様を見極めるのは、とても難しいので、「せやま基準一覧表」というチェックツールを公開しています。

このせやま基準一覧表の「『せやま標準仕様』の内容が見積書に含まれているか?」を一つずつチェックしていけば不足している仕様の見極めはOKです。

関連ページ:『せやま基準一覧表|お役立ちツール|BE ENOUGH』

「せやま基準一覧表」の詳しい使い方については、以下記事・動画を参考にしてください。

解説動画(YouTube):『家づくりの超実践ツール「せやま基準一覧表」の使い方<総集編>』

関連記事:住宅会社の「標準仕様」を見極める方法|標準仕様チェック表を使えば超簡単!

③「土地実質費用(土地価格+造成費用)」をシミュレーション

土地実質費用は、土地価格+造成費用で構成されます。

また造成費用は、市町村や現場状況によって異なり、最初の段階で正確にシミュレーションするのは不可能です。

そのためまずは、以下条件に当てはめて、概算で計算してみましょう。

- 土地価格:1,500万円(更地・境界明示あり)

- 上下水道負担金:水道口径13mm(以前家が建っていた)

⇒上下水道負担金13mm→20mmの差額:10万円 - 上下水道工事費(メーター改修、マス改修等):60万円(税込)

- 高低差処理費:道路との高低差無し

- 地盤改良費:軟弱地盤(5m超の地盤改良が想定される)

⇒予算取りで90万円(税込)

土地実質費用で大切なのは、土地探しをする際に「~万円までの土地を探そう!」ではなく、「造成費用も含めて、土地実質費用~万円までの土地を探そう!」と意識することです。

関連記事『:土地購入前に絶対確認すべき「造成費用(全6項目)」とは?

「古家付き土地って割高ですよね?」に対して

確かに、解体費用が余計にかかりますが、その分安く買えたら割高にはなりません。解体費用がかかることを理由に、売主に強気に価格交渉することもできますし、更地より人気がないので、むしろ狙い目と考える事も出来ます。

ただし古家付き土地は、解体費用のみならず、水道工事などの造成費用がかかることが多いので、住宅会社と密に連携しながら、「土地実質費用」を正確にシミュレーションしながら進めてください。

関連記事:『注文住宅の土地探しを成功させる5つのコツ|土地探しの失敗パターンを紹介』

<空き家率上昇が続き、古家付き土地は今後も増える>

(出典:日本経済新聞)

(出典:日本経済新聞)

④「諸費用」をシミュレーション

諸費用は、住宅ローンを組む銀行等によって変化しますが、最初はよくあるパターンで計算しておきましょう。

初期設定で以下条件で諸費用を入力していますので、そのまま使ってもらってもOKです。

- 仲介手数料:満額必要

- 外構工事:駐車場2台必要

- 住宅ローン:りそな銀行 りそな保証(融資手数料型)

- つなぎ融資:りそな銀行のつなぎ融資を利用

- 地鎮祭:実施する

- 認定など:次世代住宅ポイントを取得

- 火災保険:風災・水災含めて加入

- 耐火構造:省令準耐火構造(T構造)

契約関連

- 仲介手数料

(1,500万円×3%+60,000)×1.1=561,000円となります。 - 固定資産税精算金、印紙代

固定資産税精算金は、土地決済時期によって異なるので、ざっくり3万円。土地・建物契約時の印紙代は、ほとんどの場合、それぞれ1万円です。

入居準備

- 外構工事

駐車場2台分の土間コンクリート、アプローチ、門柱セット(表札、ポスト、インターホン)くらいであれば、100万円以内におさまるでしょう。少し多めにみて、100万円としておきます。 - アンテナ工事、エアコン・家具・家電・引越等

全て資金計画に入れ込むことが理想ですが、これはすぐに決められない人が多いので、別に現金が必要だということを認識していれば、別途計上でもOKです。だいたいの金額が分かる人は、入力しておきましょう。

ローン関連

- 事務手数料、保証料/融資手数料、印紙代

事務手数料は33,000円。融資手数料型なので保証料は0円、融資額を3,870万円とすると、融資手数料が3,870万円×2.2%=851,400円。印紙代は、多少変わりますが、だいたい20,000円くらいです。 - つなぎ融資・分割融資費用

難しい場合は、詳細を理解しなくてもOKです。以下計算条件と内訳です。

つなぎ融資・分割融資費用の計算内訳

- 融資手数料:11万円

- 土地分割融資の金利:0.47%、融資期間:5カ月

⇒1,500万円×0.47%÷12カ月×5カ月=29,375円 - 着工金つなぎ融資の金利:2.475%、融資期間:4カ月、支払い額:請負金額の30%-契約金

⇒(21,120,000円×30%-1,000,000)×2.475%÷12カ月×4カ月=44,022円 - 中間金つなぎ融資の金利:2.475%、融資期間:3カ月、支払い額:請負金額の40%

⇒(21,120,000円×40%)×2.475%÷12カ月×3カ月=52,272円 - 契約金:100万円

上記金額を全て合わせると、「235,669円(上記画像)」となります。一部でも一旦現金で建替えると、土地分割/つなぎ融資費用を節約することができます。

登記費用

- 所有権移転登記/抵当権設定登記

所有権移転登記費用は、報酬額30,000円+日当など諸経費+登録免許税(土地価額×1.5%)くらい。土地価額は土地価格とは異なり、正確に計算するのはややこしいので、ざっくり20~25万円くらい見ておきましょう。

抵当権設定登記費用は、報酬額25,000円+諸経費+登録免許税(担保設定金額×0.4%)くらい。借入金額によって、おおよそ概算することが可能ですが、ざっくり15~20万円くらい見ておきましょう。 - 滅失登記/表題登記/所有権保存登記/追加担保設定登記

解体がないので、滅失登記費用は0円。表題登記費用は、相場の77,000円。所有権保存登記費用は、ざっくり50,000円、追加担保設定登記費用は、ざっくり30,000円。細かい計算式はありますが、そこまで理解する必要はなく、ざっくり計画できればOKです。

イベント

![]()

- 地鎮祭

テントや椅子・結界や盛砂の地鎮祭準備費用が、35,000円+税で38,500円。玉ぐし料は神社によって異なりますが、平均的な40,000円で計画します。

申請・保険

- 建築確認申請費/公的証明発行費用/火災保険費用

建築確認申請費は、一般的に2階建てなので86,000円。次世代住宅ポイントを取得するため、公的証明発行・手続き費用が100,000円。火災保険は、省令準耐火構造(T構造)で、風災・水災含めると、ざっくり(①建物費用+②契約後の追加費用)×0.6%で計算でき、133,056円と試算。

これらを計算すると、諸費用は合計で、3,715,425円となりました。営業マンの資金計画では、諸費用の項目が漏れやすいので、施主自身で全体像をつかんでおくことが大切です。

関連記事:『注文住宅で必要な「諸費用」一覧と金額相場まとめ|諸費用は価格交渉できるのか?』

「細かすぎて良く分からない!」に対して

ですよね。もう面倒な場合は、諸費用400万円くらい見ておいてください。だいたい収まるかと。もしくは、「リアル資金計画書」の初期設定をそのまま使ってください。そんなにずれないと思います。

最初はざっくりでいいので、全体像をつかんでもらえればOKです!

⑤「住宅ローンと自己資金のバランス」を計画

全ての費用が出揃いましたので、費用合計を確認しましょう。

思ったより高い金額を目の当たりにして、テンションを落とす人が多いですが、それで正解。まずは、現実を知ることが大切です。リアルな資金計画を営業マンが嫌がるのも理解できると思います。

では次に、「自己資金と住宅ローンのバランス」を考えていきます。

以下条件だと、こんな感じ。

- 諸費用分だけ現金

- 残りは住宅ローン

①建物費用+②追加費用+③土地実質費用=38,776,000円なので、38,700,000円のローンを借りて、①②③の残り分と諸費用分を自己資金とします。きりよく自己資金を400万円とすると、20万円くらい余裕がある資金計画となりますね。

BE ENOUGH的には、住宅ローンの低金利・ローン控除制度や、手元に現金を置いておくことの効果を踏まえ、できるだけ自己資金を使わないことを推奨していますが、手元現金が潤沢な方は自己資金を増やしてもOKです。逆に、諸費用分も自己資金をなるべく使いたくない人は、諸費用も含めて融資してくれる銀行もあるので、検討してみてください。

参考記事:『住宅ローンの基礎知識と失敗しない銀行の選び方(前半)|5つのパターン別に解説』

「手元に現金を置いておくことの効果なんてあるの?」に対して

多いにあります。

まず、精神的な安心感。貯蓄がなく毎月ぎりぎりの生活だと、精神的に安定しません。次に、保険費用の削減。学資保険や医療保険などは、数百万円の貯蓄があれば、不要になることが多いため、家計を改善することができます。冠婚葬祭や親の介護、こどもの教育費などの急な出費にも対応できますね。手元に残した現金で、ローン金利より高い利回りで運用できれば、ローンを借りた方が得ということにもなります。

もちろん、どうしても手元に現金が余っているのであれば、ローン金額を減らしたり、繰り上げ返済するのはOKです。ダメなのは、手元に現金があまりないのに、無理して拠出してしまうことです。

<医療保険の支給額は数十万円程度なので、貯蓄があれば削減できる>

(出典:産経ニュース)

⑥「月々支払い額とボーナス払いのバランス」を計画

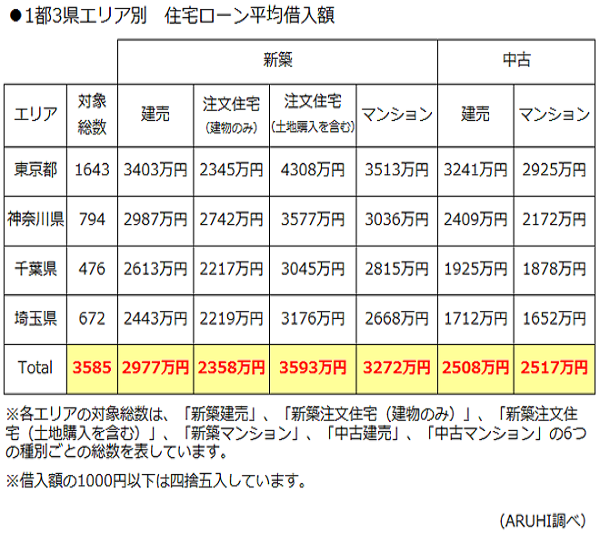

では次に、「3,870万円借りると月々支払いはいくらになるのか?」「ボーナス払いはどうするか?」という点を確認していきましょう。

計算条件

- 借入金額:3,870万円

- ローン条件:35年/0.475%

- ボーナス払い:0円

このように、月々支払いは10万円弱になりました。変動金利であれば、0.5%前後は割と出やすい水準です。

またボーナス払いは、BE ENOUGH的には推奨していません。するとしても、1回あたりの支払いは5万円程度、多くても10万円以内にするようにしましょう。ボーナス支給は不透明なので、月々支払いだけで可能な計画にすることをおすすめします。

ボーナス払いを検討する方は、1番下の「ボーナス払い分の合計」に金額を入れると、上から3段目の「ボーナス払い金額/回」に1回当たりの支払い金額が計算されますので、想定の数字を入れてみてください。

「ローン支払いは、月々手取りの何%くらいが適正?」に対して

これは難しい質問です。収入や家族構成、エリアや土地の有無などによって大きく変わるので、「人によって適正な%は変わる」としか言えません。

全員に共通して言えるのは、住宅ローンの支払いだけに注目するのではなく、家計全体で考えるべきだという事。例えば、ローン支払いを月々1万円削減するのは大変ですが、携帯電話を格安SIMに変更して1万円削減するのは超簡単です。住宅ローンの支払いを削減するために、住み心地の悪い家を建ててしまっては、本末転倒ですよ。

参考記事:家を建てる前に行うべき「家計改善」3つのSTEP|誰でも簡単に数万円は捻出できる!?

<住宅ローン平均借入額>

(出典:ARUHI)

⑦理想と現実をすり合わせる(妥協)

最初の資金計画で「全て理想通り!」という人は、ほぼいないので、いろいろ問題点が出てくるはずです。

例えば、

- もっと便利な場所が良い!

- もっと大きな家がいい!

- キッチンにこだわりたい!

- 月々支払いが高い!

- 自己資金そんなに出せない!

などなど。で、何を妥協するか?という話合いになります。具体的な妥協例は、以下の通り。

具体的な妥協例

- 土地

少し不便な場所へ

土地を小さくする ★

南向きにこだわらない ★ - 建物

コンパクトサイズにする ★

家の性能を下げる

住宅設備のグレードを下げる

知名度は気にしない ★ - お金

月々支払いを上げる

自己資金を増やす

親に援助を相談する ★

★は、まず妥協を検討すべき項目です。逆に、土地のロケーションや家の性能は妥協すべきではありません。

家づくりは、土地×建物×お金の妥協の産物とも言えますので、優先度の低い項目を妥協しつつ、理想と現実のすり合わせを行っていきましょう。

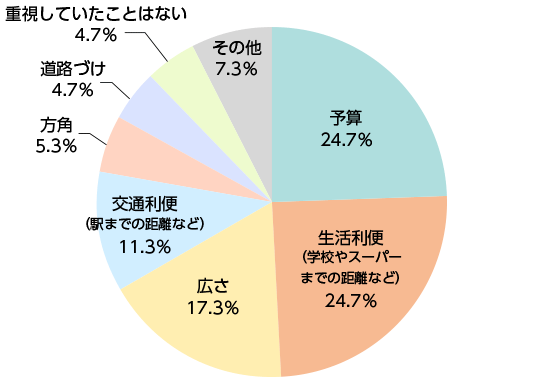

<土地を購入するときに重視した要素>

(出典:SUUMO)

(出典:SUUMO)

「固定資産税や修繕金はどれくらいかかる?」に対して

土地や建物の価額にもよりますが、だいたい月々1.5万円くらい必要です。固定資産税は、4年目をピークに少しずつ減っていきますが、年間平均10万円程はかかります。

関連記事:【タイプ別で比較】「賃貸VS持ち家」を経済性・住環境の観点から徹底比較!

また、修繕金を抑えるためには、屋根材・屋根下葺き材・外壁材・シーリング・バルコニー防水の選び方が大切です。うまく選べば、20年間はメンテナンス不要、失敗すれば、10年ごとにメンテナンスが必要です。

まとめ

新築戸建住宅の資金計画をつくる方法は、以下の通り。

資金計画表の作り方

- 資金計画は、「①建物費用+②契約後の追加費用+③土地実質費用(土地価格+造成費用)+④諸費用」から構成される

- シミュレーションの流れは以下7項目のフローで

①建物費用をシミュレーション

②契約後の追加費用をシミュレーション

③土地実質費用(土地価格+造成費用)をシミュレーション

④諸費用をシミュレーション

⑤住宅ローンと自己資金のバランスを計画

⑥月々支払い額とボーナス払いのバランスを計画

⑦理想と現実をすり合わせる(妥協)

PROFILE

せやま大学の人

瀬山 彰

大学卒業後、日本最大手経営人事コンサルティング会社にて、全国ハウスメーカー・工務店を担当。住宅業界で手腕を振るう中、住宅業界の悪しき文化に疑問を覚え、家づくりの新たなスタンダードの確立を目標に掲げる。その後、中堅ハウスメーカー支店長を経て、2019年に独立。

「家なんかにお金をかけるな!質は担保しろ!」をテーマにした”ちょうどいい塩梅の家づくり”が話題となり、YouTube「家づくり せやま大学」は、登録者数5万人超えの人気チャンネルに。現在は、優良工務店認定制度「せやま印工務店プロジェクト」の全国展開を推進し、ちょうどいい塩梅の家づくりの普及に努めている。

娘4人の父親。広島県出身、広島カープファン。