![]() 2024.03.14

2024.03.14

家を建てる前に行うべき「家計改善」3つのSTEP|誰でも簡単に数万円は捻出できる!?

住宅ローンは家計の一部です。住宅ローンの支払額ばかりを考えすぎず、まずは家計全体を改善することが大切です。

目次

住宅ローンは家計の一部にすぎない

ローン支払い額は千円単位でこだわるのに、日ごろの生活で無駄遣いばかり…では意味がありません。

例えば、住宅ローンを月々1万円減らそうと思うと、家の予算を約350万円減らさないといけません。逆に言うと、家計を1万円減らすことで、家の予算を350万円捻出できるということなので、家計の改善から取り組んで損はないはずです。

では早速、具体的な家計改善の方法を勉強していきましょう。

【結論】家を建てる前に行うべき「家計改善」3つのSTEP

家を建てる前に行うべき「家計改善」3つの方法は、以下の通り。

【STEP1】家計の現状を把握

①毎月の収入(手取額)を把握

②毎月の支出を把握

③使途不明金の正体を明らかに

【STEP2】家計の支出を減らす

①携帯電話を格安SIMに変える

②定期●●をやめる

③保険を見直す

④カーシェアを検討する

⑤旅行は平日に行く

【STEP3】家計の収入を増やす

①ふるさと納税活用

②医療費控除活用

③共働き環境の整備

④副業を行う

⑤確定申告を行う

【STEP1】家計の現状を把握

まずは、家計の現状を把握しましょう。不思議なもので、把握するだけでも家計改善効果があります。ダイエットするなら、毎日体重を測るべき!と同じ理屈です。

①毎月の収入(手取額)を把握

②毎月の支出を把握

③使途不明金の正体を明らかに

①毎月の収入(手取額)を把握

会社員の方で、月々の手取り額を調べると、知らず知らずの間に国に「自動天引き」されていることが分かります。所得税、住民税、社会保険料、健康保険料などです。

源泉徴収制度と呼ばれ、国にとっては素晴らしい仕組みですが、会社員にとってはやっかいな制度。年収がいくら以上になると所得税率が上がる?何月に稼いでしまうと社会保険料が上がる?年金制度は得?あたりを勉強するだけで、会計改善に効果がでてきます。ぜひ。

<源泉徴収の仕組み>

(出典:カオナビ)

②毎月の支出を把握

出費項目は、以下の通りです。何にどれくらい使っているのか?を見える化するだけでも、家計改善の効果があります。

<毎月の支出>

住居費 ⇒ 家賃、住宅ローン、駐車場代など

光熱費 ⇒ 電気、ガス、水道代など

通信費 ⇒ 携帯、インターネット代など

食費・日用品 ⇒ 食事、オムツ代など

衣料・美容費 ⇒ 服、クリーニング代など

車維持費 ⇒ ガソリン、洗車代など

学費 ⇒ 授業料、学校の教材費など

習い事 ⇒ 塾、学校以外の教室代など

趣味・レジャー費 ⇒ 外食、お出かけ代など

保険 ⇒ 生命、医療、学資保険など

<アンケート:家計簿をつけていますか?>

(出典:LIFULL HOME’S)

③「使途不明金」の正体を明らかに

①手取額から②支出額を引いて、計算上の収支を出してみましょう。そして、計算上の収支と実際に毎月残っている金額を比較してみてください。

どうでしょう?一致しましたか?もし一致しなければ「使途不明金」が存在していることになります。知らず知らずに、どこかでお金を使っているということです。

この「使途不明金」が、家計悪化の原因であることは多いので、正体を明らかにしておきましょう。私の経験上、約9割の方に「使途不明金」がありますので、私だけ!?と心配しなくても大丈夫です。

<アンケート:家計を管理している人は?>

(出典:au)

『ライフプランは作成するべきですか?』に対して

ライフプラン(人生のを通した資金計画)を作成するのは良いことなのですが、注意すべきは、FP(ファイナンシャルプランナー)の多くが、住宅会社や保険会社から紹介料を受け取っているため、「偏ったライフプラン」を提案してくる可能性が高いということです。

<FP業界のビジネスモデル>

(出典:保険room)

住宅会社から紹介料をもらっているFPは、「全然大丈夫ですよ!余裕です!」という甘めのライフプランをしがち。「住宅を買っても大丈夫!」と思わせ、提携している住宅会社で家を建てさせるのが目的です。

保険会社から紹介料をもらっているFPは、「このままでは不安です!」という厳しめのライフプランをしがち。「保険に加入しないまずい!」と思わせ、提携している保険会社で保険に加入させるのが目的です。

まともなライフプランの作成方法は、以下いずれかです。

・「有料」かつ「相談だけ」のFPに相談

「無料」のFPは避けましょう。住宅会社や保険会社と提携している可能性が高いです。「有料」で、保険の提案や住宅会社の紹介がなく、シンプルに「相談だけ」で完結してくれるFPが良いと思います。

・無料ソフトを使って自分で作成

メールアドレスの登録などが必要ですが、便利な無料ソフトがいくつか公開されています。少し知識は必要ですが、自分で作成することで勉強にもなりますので、自分で作成してみることをおすすめします。

<無料ソフトの機能例>

(出典:FP-UNIV)

【STEP2】家計の支出を減らす

家計を把握したら、いよいよ改善していきましょう。家計改善は、「頑張らなくても続けられる節約」でなくてはいけません。頑張る節約は続きませんからね。

節約で最も大切なのは、「行動に移す」ことです。方法を理解しても、多くの人は行動に移しません。この記事を読んだ皆さんは、実践方法を理解した上で、ぜひ行動に移し、家計を改善してください。では、始めます。

①携帯電話を格安SIMに変える

②定期●●をやめる

③保険を見直す

④カーシェアを検討する

⑤旅行は平日に行く

①携帯電話を格安SIMに変える

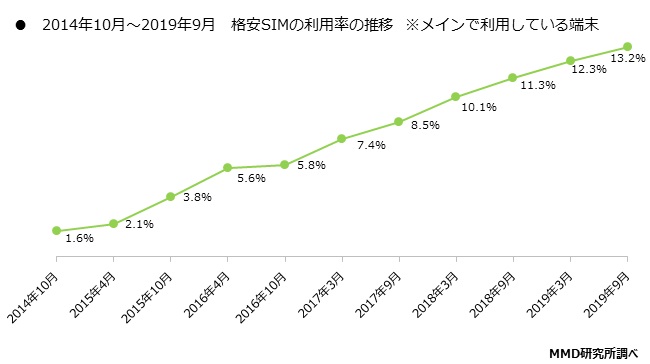

認知度は高まってきている格安SIMですが、利用率は高くありません。結論、まだ格安SIMに変えてない人は、速攻で変えましょう。

大手キャリアを使っていたのが、ばかばかしい程に料金が安くなり、デメリットはほとんどありません。格安SIMの記事はたくさんありますので、要点のみ触れておきますね。

<格安SIM利用率:まだ20%未満>

(出典:MMD研究所)

まず、料金は半分以下になります。電話番号も変わりません。通話料も安いです。通信速度は時間によって少しだけ遅いですが、気になるレベルではありません。手続きも難しくありません。選べる機種も充実しています。

明確なデメリットがあるとすれば、@docomo.ne.jpなどの大手キャリアのメアドが使えなくなること。最近はLINEなどでやり取りすることが多いですし、Gmailなどのフリーメールを使えば、大きな問題はないかと思います。

あとは、格安SIM会社が多すぎて選ぶのが面倒というのはありますが、極論、どこを選んでもかなり得はします。以下データの通り、「知っているけど結局行動しない」という人が多いようなので、大切なのはやはり「行動する」ことですね。

<格安SIM認知率:認知は高いが利用率は低い>

(出典:MMD研究所)

②定期●●をやめる

定期●●(サブスクリプションともいいます)は、月々負担が少ないので気軽に申し込んでしまうですが、時間が経つとほとんど使わない、なんてことがよくあります。

雑誌定期購読、携帯電話の有料オプション、メディアの有料記事登録、クレジットカード年会費、利用頻度の少ないスポーツジム利用料など、挙げればきりがありません。一度、今加入している定期●●を洗い出してみましょう。

解約料がもったいない!と思うこともあるでしょうが、数カ月で元が取れる設定がほとんど。思い切って、一旦きれいにしましょう。なくても、案外困らないサービスが多いはずですよ。

<増加する定期●●(サブスクリプションサービス)>

(出典:Financial Robotics)

③保険を見直す

結論、保険は「掛け捨ての死亡保険のみで十分」です。賛否両論あるので絶対とは言いませんが、日本人は保険をかけすぎです。リスクを回避するために多額の保険料を支払い、家計リスクを高めては本末転倒です。

まず、生命保険。家を建てると、ほとんどの方が、住宅ローンに付随する「団体信用生命保険」に加入することになりますので、生命保険の二重加入になります。保険金額を下げるなど、保険の掛け過ぎ状態にならないように。

次に、医療保険。数百万円程度の現金が手元にあれば、医療保険は必要ないというのが、グッシンの考えです。日本には、高額療養費制度という素晴らしい制度もありますので、過度な医療保険加入は保険会社の思うツボです。

最後に、学資保険。これ、ほぼ必要ないです。利回りが低く、元本割れ&倒産リスクがあり、これといって加入する意味を見出せません。教育資金の貯蓄なら貯金でOKです。

<年間保険料平均:結構高い…>

(出典:価格.com)

④カーシェアの検討

車を所有しているだけで、ガソリン代、自動車税、車検代、駐車場代、洗車代、オイル代・・・と、どんどんお金が出ていきますので、カーシェアの活用検討を。利用頻度が少なく、街中に住んでいる方には、ぴったりです。

カーシェアであれば、上記維持費はかからず、15分200円など利用料のみでOK。カーシェア用の車が置いてある「ステーション」も増えていますので、利便性は高まっています。

<自動車所有にかかる税負担は大きい(13年間の合計)>

(出典:産経新聞)

⑤旅行は平日に行く

旅行は平日に行きましょう。平日の方が、圧倒的に安く、圧倒的に空いています。仕事は休めない!子どもを学校を休ませるのは嫌だ!お気持ちは分かりますが、時代は令和です。

有給休暇取得義務化も始まりました。これまでの常識にとらわれず、周りに無理に合わせることなく、効率的にストレスを減らしながら、生活コストも下げていきましょう。以下の通り、旅行代金の最安値と最高値は、倍ほど違います。

<旅行代金の最高値と最安値>

(出典:たびらい)

『格安SIMは手続きが面倒そう!』に対して

やってみれば、案外簡単です。何事もやってみないと分かりません。やっていないうちから、難しそう!面倒そう!と諦めていては、家計を改善することなどできません。

学生時代にがんばった受験勉強に比べたら、超イージー。間違いありません。youtubeで「格安SIM」で検索すると、丁寧な解説動画が山ほど出てきますので、参考にしてみてください。

<you tube検索結果>

(出典:you tube)

『保険は万が一のために必要では?』に対して

その通りではあるのですが、日本人は、万が一のリスクに「備えすぎる」傾向があります。万が一のリスクに備えすぎて、家計破綻リスクを抱えては、本末転倒です。

影響の大きなリスク(死亡、火災など)には保険で備え、小さなリスク(入院、治療など)には、家計改善による貯蓄額増加で備えるのが合理的。保険の入りすぎで喜ぶのは、保険会社だけです。

<ほとんどの保険会社が公開しない「付加保険料(手数料)」の仕組み>

(出典:ライフネット生命)

【STEP3】収入を増やす

支出を下げたら、今度は収入を増やしていきましょう。「え?なかなか給料は上がらないよ!」と思われた方もいると思いますが、ここでは「本業以外の収入」を上げる方法を考えていきます。

本業での収入upは、業績を上げたり、転職したり…と、結構時間がかかります。一方、本業以外の収入は、知識次第ですぐに収入upさせることが可能なので、勉強していきましょう。

①ふるさと納税活用

②医療費控除活用

③共働き環境の整備

④副業を行う

⑤確定申告を行う

①ふるさと納税活用

これが、一番簡単に収入を増やす(タダで何かもらえる)方法です。が、5人に1人くらいしか利用していないと言われています。実にもったいない。ふるさと納税関連の解説記事は山ほどありますので、要点だけ触れておきます。

結論から言うと、例えば、年収600万円・子供有の人であれば、年間16,000円分の特産品を無料で受け取ることができます。タダですよ。やらない理由はありません。(数字は概算)

<ふるさと納税の仕組み>

(出典:ふるさとチョイス)

年収によって、寄付上限が決まっていて、年収600万円・子供有の人の寄付上限は、60,000円くらいです。

ふるさと納税すると、納税額のおよそ30%分の返礼品(特産品)を受け取れるので、60,000円×30%=18,000円分の特産品をGET。自己負担額が2,000円あるので、実質16,000円分の特産品をタダでGETできます。

一旦、ふるさと納税60,000円は支払うことになりますが、60,000円から自己負担額2,000円をひいた58,000円分が、所得税や住民税から減額されるので、実質負担額は2,000円のみとなるわけです。

以前は、ふるさと納税を利用するためには、確定申告の必要がありましたが、今は確定申告しなくても利用できる制度(ワンストップ特例制度)ができました。

個人的には、確定申告したほうが楽だと思うのですが、確定申告が苦手な方は、ワンストップ特例制度を使ってみてください。

<ワンストップ特例制度の仕組み>

(出典:ふるさとチョイス)

②医療費控除の活用

これも簡単です。絶対にやりましょう。年間10万円以上の医療費を支払った場合、10万円を超える部分が所得控除され、税金が減る制度です。年間の医療費を計算して、確定申告の時期に税務署に行くだけ。超簡単です。では、ざっくりと要点だけ紹介します。

例えば、年収600万円(所得税率20%・住民税10%)で、年間30万円の医療費を支払った場合、年間6万円程の税金が還付・減額されます。大きいですよね?

医療費控除対象額は、10万円を超えた部分なので、30万円-10万円=20万円です。この20万円が税金計算の元になる課税所得から控除されますので、所得税は20万円×20%=4万円還付され、住民税は20万円×10%=2万円減額されます。

<医療費控除による減税額の目安>

(出典:いしかわ歯科)

「医療費は10万円もいかないだろう」と思われる方も多いかと思いますが、ドラッグストアで購入した治療薬もOKですし、不妊治療など保険外の治療をすると10万円はすぐにいきます。

年の後半で集め始めても遅いので、「とりあえず医療費のレシートは集めておく」という習慣をつけておいて損はありませんよ。

<医療費控除の対象費用>

(出典:保険見直し本舗)

③共働き環境の整備

収入は、1馬力より2馬力。1馬力でどれだけがんばっても、手取り額は思ったより増えません。なので、ストレスなく共働きできる環境をつくって、2馬力で家計を楽にしていきましょう。

<共働き世帯は、専業主婦世帯の1.5倍>

(出典:内閣府男女共同参画局)

まず、家事は手抜きをしましょう。日本人は家事を完璧にしすぎです。出来合いの総菜もおいしいですし、アイロンもそこそこでいいでしょう。業務スーパーのカット野菜や冷凍食品も、便利でおすすめです。

次に、家電の活用。まず食洗器は絶対です。衣類ガス乾燥機も、家事軽減に威力を発揮します。ロボット型掃除機もいいですね。子どもが小さいうちは、おもちゃが散乱して使えないかもですが、少し大きくなってくれば大活躍間違いなしです。

最後は意識。こどもが小学生くらいになれば、共働きは当たり前と考えましょう。専業主婦と言う言葉は過去のもの。男性の育児参加も当たり前。残業が当たり前と思わず、しっかり有給休暇も取得しましょう。いずれ、イクメンという言葉も死語になっていくでしょう。

関連記事:「家事が楽になる」間取り5つのポイント|最も効率的な洗濯物干し動線とは!?

<男性のの育児休業取得率は低い…>

(出典:nippon.com)

④副業を行う

ここからは少しハードルが高いかもしれませんが、収入up効果が高いので、ぜひ検討を。

これまでの歴史の中で、今が最も「個人で稼ぎやすい時代」と言えます。大手企業にも副業OKの動きが広まっており、副業が当たり前になる時代はすぐそこですから、今から始めておかないと乗り遅れます。

副業は様々種類があり、案外簡単に始められます。ほとんどの人が、「なんだか難しそう」と思って、やっていないだけです。フリマ、ブログ、せどり(転売)、youtube、有料noteなど、いくらでもありますので、自分にあった副業にトライしてみてください。

月々1万円でも、副業で収入があると心に余裕ができますよ。

<副業を推進・容認する企業の割合>

(出典:IT media ビジネス)

⑤確定申告を行う

副業とも絡みますが、副業を個人事業として、確定申告することをおススメします。

サラリーマンは、源泉徴収制度によって、丸々税金を取られますが、本来税金は、売上から経費を引いた「利益」に対して課税されるものなので、経費が大きければ大きいほど、税額は減ります。

個人事業を始めれば、ただの「消費」だった支出も、事業経費とみなすことができれば、税金を減らす「経費」になります。支払う税金を減らすことができるので、実質の収入upにつながります。

また、確定申告は難しいように感じるかもしれませんが、税務署に行けば親切に何でも教えてくれますので、わからないことがあれば、遠慮せず税務署に行ってみましょう。

『ふるさと納税のやり方がわかりません』に対して

格安SIMと全く同じです。やってみれば、案外簡単です。勉強するだけで1万円以上もらえる!と約束されているわけですから、その勉強の費用対効果は高いと思います。

さらに言うと、ふるさと納税や格安SIMは、少々やり方を間違っても得をします。珍しい仕組みですよね。つまり、やらない人だけが損をする仕組みともいえるのです。格安SIM同様、youtubeで調べれば一発です。

<you tube 検索結果>

(出典:you tube)

『副業は会社で禁止されているのですが?』に対して

確かに、就業規定で副業が禁止されている会社は多いと思います。が、よく考えてみてください。

就業時間以外を何に使うは個人の自由ですよね?憲法でも「職業選択の自由」が掲げられており、「副業禁止の就業規則」の方が憲法に違反しているのではないか?と、考えることもできます。

会社というものは、万が一のとき(倒産や整理解雇など)にあなた(従業員)を守ってはくれません。会社に依存しないためにも、経済的独立を目指すのは当然のことです。もちろん、業務中に副業をしたり、副業で疲れて本業に支障がでるのはNGです。

また、会社にばれないようにやりましょう。別に悪いことをしているわけではないですが、ばれるといろいろ面倒です。ばれるパターンは決まっていますので、勉強して対策すれば、ほぼばれることはありません。これもyoutubeにたくさん解説動画あります。

<you tube検索結果>

(出典:you tube)

【具体例】STEP1~3を実践したら・・・

例えば、以下のように実践すると、月々28,300円の家計改善ができます。家の予算に換算すると、約1,000万円予算を増やせたことになりますので、大きな金額です。以下、詳細です。

関連記事:新築住宅の「資金計画」を立てる方法<完全保存版>|リアル資金計画書の使い方

<支出down:合計-22,000円>

・携帯電話を格安SIMに変える -10,000円/月

夫婦そろってドコモだったので、大手キャリアから格安SIMへ変更。夫婦それぞれ5,000円ずつ削減。

・定期●●をやめる -2,000円/月

ほとんど読んでいない有料記事サービスを解約。-500円。

クレジットカードも複数枚持っているので、年会費ありのカードを1枚解約。-1,500円

・保険を見直す -10,000円/月

生命保険減額 -3,000円

医療保険削減 -4,000円

学資保険削減 -3,000円 など

・カーシェア導入、平日旅行

検討中。

<収入up:+6,300円>

・ふるさと納税 +1,300円/月

ふるさと納税上限60,000円で、全額活用。前述の通り、実質16,000円の特産品を無料でGET。月々約1,300円up。

・医療費控除 +5,000円/月

不妊治療を始めたので、年間30万円の医療費を拠出。所得税率は20%。10万円を越えた部分の20万円が控除対象なので、控除対象20万円×(所得税率20%+住民税率10%)=6万円が還付・減額されます。月々5,000円up。

・共働き、副業、確定申告

検討中で、まだ効果なし。

これだけで、月々28,300円の家計改善ができました。どうでしょうか?すべてにあてはまらなくとも、月々1万円くらいは削減できる家庭が多いのではないでしょうか。

まとめ

家を建てる前に行うべき「家計改善」3つのSTEPは、以下の通り。

【STEP1】家計の現状を把握

①毎月の収入(手取額)を把握

②毎月の支出を把握

③使途不明金の正体を明らかに

【STEP2】家計の支出を減らす

①携帯電話を格安SIMに変える

②定期●●をやめる

③保険を見直す

④カーシェアを検討する

⑤旅行は平日に行く

【STEP3】家計の収入を増やす

①ふるさと納税活用

②医療費控除活用

③共働き環境の整備

④副業を行う

⑤確定申告を行う

【文責:瀬山彰】

PROFILE

せやま大学の人

瀬山 彰

大学卒業後、日本最大手経営人事コンサルティング会社にて、全国ハウスメーカー・工務店を担当。住宅業界で手腕を振るう中、住宅業界の悪しき文化に疑問を覚え、家づくりの新たなスタンダードの確立を目標に掲げる。その後、中堅ハウスメーカー支店長を経て、2019年に独立。

「家なんかにお金をかけるな!質は担保しろ!」をテーマにした”ちょうどいい塩梅の家づくり”が話題となり、YouTube「家づくり せやま大学」は、登録者数5万人超えの人気チャンネルに。現在は、優良工務店認定制度「せやま印工務店プロジェクト」の全国展開を推進し、ちょうどいい塩梅の家づくりの普及に努めている。

娘4人の父親。広島県出身、広島カープファン。