![]() 2024.03.14

2024.03.14

「住宅ローン」の基礎知識と失敗しない銀行の選び方(後半)|よくある質問19選

住宅ローンでよくある質問をまとめて回答します。参考にしてください。

目次

【結論】住宅ローンよくある質問19選

①ローン金額・年数に関する質問

35年ローンを組んでも大丈夫ですか?

現金は2割必要と聞いたのですが?

年収の何倍くらい借りられますか?

団体信用生命保険のオプションは入るべきですか?

大手ハウスメーカー経由で審査してもらうと有利ですか?

②銀行の選び方に関する質問

結局、金利条件が良い銀行はどこですか?

手数料型と保証料型は、どっちがお得ですか?

店舗が近い方が良くないですか?

ネット銀行はお得ですか?

インターネットのおすすめランキングは参考になりますか?

③節約テクニックに関する質問

フラット35の融資手数料を節約する方法はありますか?

住宅ローン減税を最大限活用するには?

登記費用を安く抑えるためには?

つなぎ融資の金利負担を抑えるには?

④ローンが組みにくい人に関する質問

自営業でもローンは組めますか?

転職直後でもローンは組めますか?

自己破産していてもローンは組めますか?

支払いが遅れたクレジットカードは解約すべきですか?

ローン審査が通りません。どうすればいいですか?

①ローン金額・年数に関する質問

35年ローンを組んでも大丈夫ですか?

現金は2割必要と聞いたのですが?

年収の何倍くらい借りられますか?

団体信用生命保険のオプションは入るべきですか?

大手ハウスメーカー経由で審査してもらうと有利ですか?

「35年ローンを組んでも大丈夫ですか?」に対して

35年ローンを「組む」ことは大丈夫ですが、35年で「返済する」ことは大丈夫ではないことが多いと思います。

一般的に、住宅ローンの期間は「79歳-現年齢」の年数で組むことができますが、79歳まで支払い続けるという前提は、あまりに無理がありますよね。なので、組むのは35年、返済するのは「60歳-現年齢」と考えることを推奨します。

例えば35歳でローンを組むなら、組むのは35年、返済するのは25年です。35年払いと25年払いの差額分を貯金をして、最終的に25年で終わらせる意識を持ちましょう。

関連記事:新築住宅の「資金計画」を立てる方法<完全保存版>|リアル資金計画書の使い方

<完済時年齢は80歳未満(79歳までに完済すればOK)>

(出典:南都銀行)

「現金は2割必要と聞いたのですが?」に対して

必須ではありませんし、現金2割は施主負担が大きすぎます。土地建物の2割を現金で払った上で、諸費用分は別に現金が必要ですからね。

属性が良くなるから、ローン額を減らしたいから、なんとなく不安だからという理由で、余裕のない貯蓄を切り崩すことは、しないほうが良いです。フルローンでも、良い条件を出してくる銀行はあります。

もちろん現金に余裕があれば、属性も良くなりますので、2割以上現金を出してOKです。

「年収の何倍くらい借りられますか?」に対して

借入可能額は銀行と申込人の属性によって異なりますが、一般的な目安は以下の通りです。

最も借入額が伸びるのは、「フラット35」でしょう。年収400万円以上あれば、年収の10倍程度まで借りられる可能性もあります。フラット35は、全期間固定金利です。

変動金利の場合だと、「全国保証」を使うと、年収の8倍以上借りられる可能性があります。「全国保証」は多くの銀行が取り扱う保証会社。金利条件はさほど良くありませんが、借入金額は伸びます。

<「全国保証」を使った住宅ローンの例>

(出典:大光銀行)

銀行独自の保証会社(りそな保証、みずほ信用保証など)だと、年収の7倍程度借りられる可能性があります。金利条件は良いですが、借入金額は伸びにくいです。

金利条件は、銀行独自の保証会社の方が良く、借入額は、全国保証やフラット35の方が伸びやすいという感じ。ただし、借りられる額より、返済できる額を重視するようにしてくださいね。

「団体信用生命保険のオプションは入るべきですか?」に対して

グッシンとしては、基本的に不要と考えます。団信オプションが有効になる確率は低いことが主な理由。

これは保険なので当然ですが、有効になる確率は低いです。有効になる確率が高いと、保険会社がつぶれますからね。例えばガンの罹患率が1%を超えるのが、男性は60歳くらい、女性は70歳くらいです。この頃には残債はだいぶ減っているか完済しているはずです。

また、保険料は年を取ると上がるものですが、団信オプション費用は年齢による差がありません。つまり、住宅ローンを組む若い年代の保険料は割高で、加入するのは損だという面もあります。

<団体信用生命保険のイメージ>

(出典:ノムコム)

例外として、既にがん保険や医療保険に入っていて、解約する気がない人が検討するのはありです。

住宅ローンの団信オプションは割安なことが多いので、現在加入しているガン保険や医療保険の代わりに団信オプションに加入するという方法。そもそも、ガン保険や医療保険が必要なんじゃないの?というのが、グッシンの考えですが。

<団信オプションの例>

(出典:肥後銀行)

団信オプションに代わる効率的なリスクヘッジは、以下の通りです。

・費用の使い捨てである「建物+諸費用」の金額を極力抑える

・保険費用を削って、貯蓄を増やす

・健康的な生活を送るために、良い住環境を整える

・ガン検診や予防に費用をかける

万が一の保険に入りすぎるより、保険を使わなくてもいいようにした方が、健全だと思います。

<胃ガンを予防するピロリ菌検査>

(出典:味の素健康保険組合)

「大手ハウスメーカー経由で審査すると有利になる?」に対して

ほぼ間違いなく有利になります。

各銀行と住宅会社が個別で決めていることなので、詳細は分かりませんが、ある程度大きな会社で、一定以上のローン申込実績があれば、審査が有利に働く場合が多いです。

また、大手ハウスメーカーは、住宅会社独自の提携つなぎ融資を持っていることが多く、銀行選びの選択肢を広げることが可能。規模の小さな工務店には真似できない、規模のメリットですね。

大手ハウスメーカーの家はコスパが悪く、グッシンではあまりおススメしていませんが、もし大手ハウスメーカーで家を建てるならば、存分に活用してください。

関連記事:ハウスメーカー・工務店・分譲ビルダー・設計事務所のメリット・デメリット

②銀行の選び方に関する質問

結局、金利条件が良い銀行はどこですか?

手数料型と保証料型は、どっちがお得ですか?

店舗が近い方が良くないですか?

ネット銀行はお得ですか?

インターネットのおすすめランキングは参考になりますか?

「結局、金利条件が良い銀行はどこですか?」に対して

前記事で紹介しましたが、全国展開している銀行であれば「三井住友信託銀行」です。(2019年6月現在)

「三井住友信託銀行(三井住友トラスト保証)」は、最優遇は手数料型0.475%ですが、NISA口座開設などで0.445%まで可能。ただ、上場企業、土地持ち、自己資金2割などの属性が良くないと、最優遇はとれない印象です。

また、土地分割融資するとローン支払いが開始してしまったり、つなぎ融資がなかったりと、使い勝手の悪さがデメリットです。

関連記事:「住宅ローン」の基礎知識と失敗しない銀行の選び方(前半)|5つのパターン別に解説

<三井住友信託銀行のNISA口座開設等の金利引き下げ>

(出典:三井住友信託銀行)

「保証料型と融資手数料型は、どっちがお得ですか?」に対して

場合によりますが、融資手数料型の方が得になる人が多いと思われます。

住宅ローンを組むときに必要なのが保証料で、35年融資の場合は、融資金額の2%程(税抜)の銀行が多いです。3,000万円借りるなら60万円くらいかかるということ。この従来のローンを、「保証料型」と呼びます。

保証料は、繰り上げ返済で早期完済すると、いくらかは戻ってきます。

一方、最近増えてきているのが、「融資手数料型」です。保証料が0円になる代わりに、融資手数料が、融資金額の2%程(税抜)かかります。

最初に払う金額はほとんど変わりませんが、繰り上げ返済で早期完済しても融資手数料は戻ってこないので、金利が「保証料型」より安く設定されているわけです。

<融資手数料型ローンの例>

(出典:三井住友信託銀行)

で、「融資手数料型」と「保証料型」はどちらが得なのでしょうか?基本的な考え方は、以下の通りです。

「融資手数料型」は「保証料型」より、金利が0.05%程安く設定されていることが多く、この場合だと、13年以内に完済するなら「保証料型」が得、13年以内に完済しないなら「融資手数料型」が得と言われています。

13年以内に完済する人はほとんどいないので、「融資手数料型」を選択する人が増えてきている印象ですね。

<融資手数料型と保証料型の金利差>

(出典:りそな銀行)

「店舗が近い方が良くないですか?」に対して

これは、ほとんど気にしなくていいと思います。家が完成すれば、ほぼ店舗に行くことはありませんからね。コンビニATMも普及しましたし、キャッシュレス化がますます加速するでしょうし。

「金利が0.2%高いけど、なんとなく店舗・ATMが近いから安心」などという判断は絶対しないように。0.2%は100万円以上のインパクトです。なんとなくで100万円以上をどぶに捨てることのなきように、冷静に判断していきましょう。

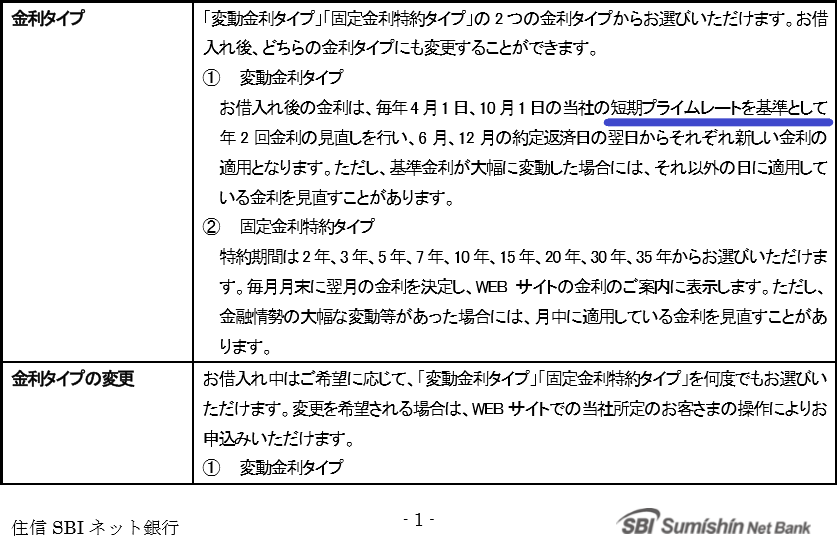

「ネットバンクはお得ですか?」に対して

金利条件だけで見るとお得ですが、ほとんどのネットバンクをおススメしません。理由は、銀行の都合で金利が変動するリスクがあるからです。ホームページにもしっかりと記載されています。

<ネット銀行の基準金利表記>

(出典:じぶん銀行 ※一部加工)

住信SBIネット銀行は、一般銀行と同じく「短期プライムレートに連動する」と明記されていたので、安心かと思います。

<短期プライムレートを基準とする表記>

(出典:住信SBIネット銀行)

「インターネットのおすすめランキングは参考になりますか?」に対して

あまり参考にならないでしょう。インターネット上のランキングは、ほとんどが「アフィリエイト用」の情報です。

仮にあなたが、ランキングサイトの広告をクリックし、そのネットバンクに事前審査などを行うと、サイトの運営者にお金が入る仕組みになっています。サイト運営者は広告報酬を稼ぎたいので、当然ながら、広告報酬が高いネットバンクを上位に表示させます。

大抵が、高額報酬が設定されている「ネットバンク」か「フラット35」をおすすめする内容になっているはず。さらに言えば、広告報酬が設定されていないネットバンクがどんなに条件が良かったとしても、ランキング入りさせることはないでしょう。

と言う具合に、サイト運営者の思惑がランキングに影響しますので、施主にとって有益なランキングとは到底言えないのです。

<アフィリエイトの仕組み>

(出典:バリューコマース)

③節約テクニックに関するQ&A

フラット35の融資手数料を節約する方法はありますか?

住宅ローン減税を最大限活用するには?

登記費用を安く抑えるためには?

つなぎ融資の金利負担を抑えるには?

「フラット35の融資手数料を節約する方法はありますか?」に対して

あります。窓口によって融資手数料が違うので、融資手数料の安い窓口から申し込むようにしましょう。

フラット35窓口会社のHPには、「融資額の1.5~2.0%+税」と記載されていることが多いですが、実際の相場は「融資額の0.7~1.0%+税」くらいです。「融資額の1.5~2.0%+税」には、紹介料分が上乗せされている事が多いです。

フラット35の融資手数料が高いことによるメリットは一切ないので、手数料の金額はしっかり確認した上で、申し込むようにしましょう。施主がフラット窓口に直接申し込むより、住宅会社経由の方が安くなる可能性が高いと思います。

(出典:JAバンク滋賀 ※一部加工)

「住宅ローン減税を最大限活用するには?」に対して

安い金利で、住宅ローン減税枠の目いっぱい借りて、10年間は繰り上げ返済せずにおいておくことです。以下グラフの通り、借入残高の1%が上限になります。

ただし、住宅ローン減税で戻ってくる上限は確認を。上限が30万円なら、残債3,000万円以上の部分は住宅ローン減税に効果がありません。ローン減税に関する記事は他にたくさんあるので、詳細は割愛します。

<住宅ローン減税のイメージ>

(出典:国土交通省)

もう一つよくある質問が、長期優良にすべきか?です。長期優良住宅にすると、ローン減税の上限が40万円から50万円にあがるので、10年間で最大100万円得する!と張り切って長期優良住宅にする方がいますが、得するのは「年収高い」かつ「ローン5,000万円以上借りる」人に限ります。

たくさんローン残債があって、たくさん税金を払っている人に限って、ローン減税枠拡大を狙うために長期優良住宅にすることは、合理的だということになります。

「登記費用を安く抑えるためには?」に対して

司法書士に依頼することになりますが、住宅会社から紹介された司法書士は、結構ぼったくってくる可能性があるので、注意しましょう。ぼったくられないためには、相場を把握することです。

登記費用は、「報酬額」と「登録免許税又は印紙税」に分かれており、「報酬額」がぼったくりの温床です。諸費用の記事で相場を書きましたので、チェックして、適正金額に交渉しましょう。「登録免許税又は印紙税」は金額が決まっているので、交渉できません。

関連記事:注文住宅で必要な「諸費用」一覧と金額相場まとめ|諸費用は価格交渉できるのか?

<登記費用の見積書>

「つなぎ融資の金利負担を抑えるためには?」に対して

主に3つ方法があります。

・銀行の土地分割融資を使う方法

銀行の土地分割融資を受けて、土地分のローン支払いを先に始めてしまうパターン。今の家賃と二重支払いになりますが、数字でみると効果的な経費削減方法と言えます。土地と建物の2本のローンに分けるイメージです。

例えば、土地価格1,500万円、完成まで4カ月の場合。土地分割融資を受けると、ローン支払いが約4万円×4カ月=約16万円かかりますが、ローン返済が4カ月早くなっただけで、土地融資分のつなぎ金利は0円。(ただし、融資手数料等が余計にかかる場合あり)

もし、2.475%のつなぎ融資を使ったら、約12万円の金利が無駄に発生します。着工中間金は、何らかのつなぎ融資を使う必要があります。

<土地分割融資の流れ:決済後すぐに返済が始まる>

(出典:ARUHI)

・保管金制度を使う方法

銀行の土地分割融資を使う方法と理屈は同じですが、もっと極端です。土地決済時(土地決済がない場合は着工時)に、全額分のローン支払いが始まるので、家賃と二重払いになりますが、着工・中間金分も含めて、つなぎ融資金利が0円になるので、節約になります。

ただし、保管金制度を持っている銀行は、住宅ローンの金利条件が悪いことが多いので、そこは注意してください。

<保管金制度を使ったつなぎ融資費用節約方法>

(出典:常陽銀行)

・一時的に現金を支出する

着工金(建物金額30%)と中間金(建物金額30~40%)を現金で一時的に支払うことができれば、つなぎ融資費用の節約になります。

かなりの大金ではありますが、数か月後には建物分の融資が実行されて手元に戻るので、資金が潤沢な人であれば大きな問題はありません。全額ではなくても、一部現金で支出できないか検討してみましょう。

④ローンが組みにくい人に関する質問

自営業でもローンは組めますか?

転職直後でもローンは組めますか?

自己破産していてもローンは組めますか?

支払いが遅れたクレジットカードは解約すべきですか?

ローン審査が通りません。どうすればいいですか?

「自営業でもローンは組めますか?」に対して

もちろん組めますが、会社員より自営業は評価がかなり厳しくなるので、これから独立を考えている人は、住宅ローンを組んでから(家が完成してから)独立することを推奨します。

自営業の場合は基本的に2年の決算が必要なので、独立後にローンに取り組めるのは早くても2年後。サラリーマンなら、転職して半年後にはローンが組めたりします。

また、サラリーマンの審査年収は額面(諸々引かれる前)でしたが、自営業の審査年収は所得(引かれた後の利益)になるので、借入金額が伸びにくくなります。ある程度の所得を出すので、当然税金もそれなりに収めることになりますよね。

そして、選べる銀行の選択肢も減ります。ほとんどの方が、事業で取引のある銀行かフラット35を利用することになりますので、0.5%を切るような変動金利の最優遇金利をとれる可能性は低くなってきます。

<自営業の味方・フラット35>

(出典:住宅金融支援機構)

余談ですが、自営業は手元の現金がとても大切なので、なるべく手元の現金は家づくりに使わず、目いっぱい住宅ローンを借りることを推奨します。家に現金を突っ込んでいる場合ではありません。

変動金利よりフラット35の固定金利は高いですが、事業融資を経験している人であれば、フラット35の金利(35年1%前半)条件の良さは理解できると思います。

<フラット35の金利推移(団信無しの金利)>

(出典:LIFULL HOMES)

「転職直後でもローンは組めますか?」に対して

フラット35であれば、極論、転職後3カ月で組めることもあります。無難に見ても、転職後6カ月経てば、ローン審査の土俵には十分乗ります。同業や年収アップの転職であれば、なおさら評価が良くなり、審査は通りやすくなります。

一般銀行は、最低でも「在籍年数1年以上」と条件に記載はされていますが、実質的には、2~3年の在籍がベースになると思っておいてください。

属性が良い場合(上場企業、土地持ち、自己資金2割以上など)や、同業への転職でスキルをそのまま生かせる場合などは、勤続年数が短くても、融通を利かせてもらえる場合もありますので、複数の銀行に打診してみると良いでしょう。

とは言いつつ転職は、住宅ローンを組んでから(家が完成してから)がベストです。住宅ローンの選択肢が増え、融資条件も良くなりますからね。ローンのために我慢するのも変ですが、全体バランスを見ながら、転職タイミングを検討していきましょう。

「自己破産していてもローンは組めますか?」に対して

結論、時間はかかりますが、組める可能性は十分にあります。

自己破産の記録は、個人信用情報に記載されますが、一定の期間を過ぎると抹消されるためです。明確な情報はないですが、おおよそ自己破産から10年程経過すると、抹消されることが多いようです。

自己破産以外では、「ローン返済の督促が届いた」などの金融事故記録は、5年程度で抹消されることが多いようです。「ローン支払いが1カ月遅れた」程度の事故記録であれば、2年程度で抹消されます。

金融事故記録(自己破産以外)の保管期限は、以下開示報告書の「F」の部分に掲載されることが多いので、確認してみましょう。

<CICの開示報告書>

(出典:CIC)

「支払いが遅れたクレジットカードは解約すべきですか?」に対して

場合によりますが、基本的には解約しないほうが良いです。解約せずに持っていれば、事故情報は2年程度で抹消されますが、解約すると5年程度残るためです。

また、数回程度の支払遅れであれば、半年~1年経過すれば、事故記録が残っていても、銀行も少し大目にみてくれるので、少し時間をあけてからチャンレジしましょう。

以下開示報告書の「E」の部分に、直近2年間の支払い状況が掲載されます。当然、支払いに遅れないのが基本。携帯機種代の分割払いも立派なローンなので、ご注意ください。

<CICの開示報告書>

(出典:CIC)

「ローン審査が通りません。どうすればいいですか?」に対して

すぐに、個人信用情報を取得しましょう。そこに原因が記載されているはずです。

審査が通らないからと、たくさんの銀行にローン審査を出し過ぎると、「審査を出した」事実も個人信用情報に掲載されるので、銀行からの心象は悪くなります。

なので、ローン審査に落ちたら、とりあえず個人信用情報を取得しましょう。個人信用情報はいくつかありますが、まずは「CIC」に開示請求をして、内容を確認してみるのが良いでしょう。

<CICの開示方法>

(出典:CIC)

関連記事:「住宅ローン」の基礎知識と失敗しない銀行の選び方(前半)|5つのパターン別に解説

【文責:瀬山彰】

PROFILE

せやま大学の人

瀬山 彰

大学卒業後、日本最大手経営人事コンサルティング会社にて、全国ハウスメーカー・工務店を担当。住宅業界で手腕を振るう中、住宅業界の悪しき文化に疑問を覚え、家づくりの新たなスタンダードの確立を目標に掲げる。その後、中堅ハウスメーカー支店長を経て、2019年に独立。

「家なんかにお金をかけるな!質は担保しろ!」をテーマにした”ちょうどいい塩梅の家づくり”が話題となり、YouTube「家づくり せやま大学」は、登録者数5万人超えの人気チャンネルに。現在は、優良工務店認定制度「せやま印工務店プロジェクト」の全国展開を推進し、ちょうどいい塩梅の家づくりの普及に努めている。

娘4人の父親。広島県出身、広島カープファン。